-

【筆者プロフィール】

吉田 哲朗 (よしだ てつろう)

富士大学 経済学部、大学院 経済・経営システム研究科 教授 SDGs推進オフィサー

〈経歴〉上智大学大学院地球環境学研究科博士後期課程単位取得満期退学、博士機関投資家として株式・債券運用に約20年従事した後、信金中央金庫地域・中小企業研究所研究員を経て現職。日本サステナブル投資フォーラム運営委員

〈専門〉「企業と社会」論、地域創生とSDGs、社会的責任投資、主にCSR活動のマネジメントに関する理論・実証研究を行う。

1.はじめに

現在、メインストリームになったSDGs(持続可能な開発目標)は、主に社会・環境問題(以下、社会的課題)に関する17の目標(図1)と169のターゲットを掲げ、そのアプローチを組織(企業)に一任する枠組みになっている。開発途上国から先進国までを網羅すると同時にあらゆる組織を対象とするため、一組織や個別企業のアプローチ方法を提示する性格を有していないからである。よって、企業はSDGsを達成するための社会的課題への取り組み(以下、SDGs活動)のマネジメント方針を自ら設定するよう求められることになる。このシリーズはこの方法論について理論と実務の両面から考えてみたい。

(図1) SDGsの17の目標 出典:国連広報センター

(図1) SDGsの17の目標 出典:国連広報センター

2.SDGs活動のマネジメント方法論の現状と課題

企業がSDGsを推進するための手引書としてはGRI・国連GC・WBCSDによる『SDG Compass』や経産省による『SDGs経営ガイド』等が提供されている。前者は主に企業が対応すべき目標を抽出して各組織からのボトムアップで達成する方法、後者は利益を目的に含むSDGs活動に着目しているが、個別のSDGs活動のマネジメントに注目しているとはいえない。

理論面でSDGs活動に相当する企業の社会的課題への取り組みを議論する企業の社会的責任論(CSR論)は、いまでも企業が依拠できない2つの立場で対立したまま停滞し、実務面で利用されない状況にある。一方は、社会が求める社会的課題への対応について、全て平等に応じるよう求めるCarroll&Buchholtz型の「企業と社会」論の立場、他方は企業利益に関与する事象のみに応じるよう求める経営戦略論の立場である。

前者の立場では企業が全面的に依拠できないことは自明である。後者の立場では、市場メカニズムが機能しても生じる社会的課題に対応できないという欠陥がある。例えば、環境汚染物質は認知から法規制化するまでに四半世紀以上かかることも多いが、この立場では利益に直接関与しない限り企業は排出を止める活動を行わず、当該汚染物質に起因する死亡・後遺障害や住環境の壊滅等の不可逆の被害を含む被害を予防しない。

しかしながら、将来のある時点で法規制が施行された場合、排出を放置していた企業は社会の利益と齟齬する存在と認識されて最低限の社会的信頼を失なう。その回復には規定以上の賠償金、必要以上の再発防止策、その他マスコミや消費者の不買運動の対策費用等の自社で制御できない費用が発生し、事業の継続が困難になることもありえる。すなわち、経営戦略論のCSR論は企業に致命的な潜在リスクを負わせる点で全面的に依拠できない。

実は、Porter&Kramerは2006年に経営戦略論の立場から戦略的CSRの概念を発表している。当時、多くの日本企業が「儲かるCSR」と考えて積極的に導入し、一時は戦略的CSRさえ行えば良いという風潮もあったが、徐々にその潜在リスクが理解され始めたため、実務面や一部の学術的知見にまで混乱が生じた。その後、Porter&Kramerが2011年に戦略的CSRと基本的には同概念のCSV(共有価値創造)を発表したことで、現在はその混乱も落ち着いたように見える。このように、現状では企業は個別のSDGs活動のマネジメントについて全面的に依拠できる方法論を見出せないのである。

3.企業の目的に合致するSDGs活動とは

企業はSDGsの達成を目的とする主体ではないが、新古典派経済学の価値論となる「利益を最大化する主体」とする考え方も、地球環境問題や発展途上国での多国籍企業の制御を意識した国連グローバルコンパクト等を考えれば、正しいというには難がある。その意味で2019年に米国のビジネス・ラウンドテーブルがこの考え方をステークホルダー重視に変更するよう宣言したことは意味深い。そもそも、株主・従業員・顧客・取引先等の企業経営に直接関わるステークホルダー(企業参加者)に金銭で評価できる価値(以下、財務価値)や金銭で評価できない価値(以下、非財務価値)による便益を誘因として提供し、その対価として彼らからの貢献を得る関係を継続することで企業は機能・存続すると同時に企業参加者の利益を達成する。よって、企業は「企業参加者の利益を達成する主体」であり、その存続が目的といえる。財務価値と非財務価値で企業価値は構成されるため、企業価値の持続的成長が企業の存続に必要であり、SDGs活動のマネジメントにも重要といえよう。

※Porter自身が両概念を同じものであると認めている。 詳細は中野目・広野(2011)を参照。

4.企業価値向上とSDGs活動のマネジメント

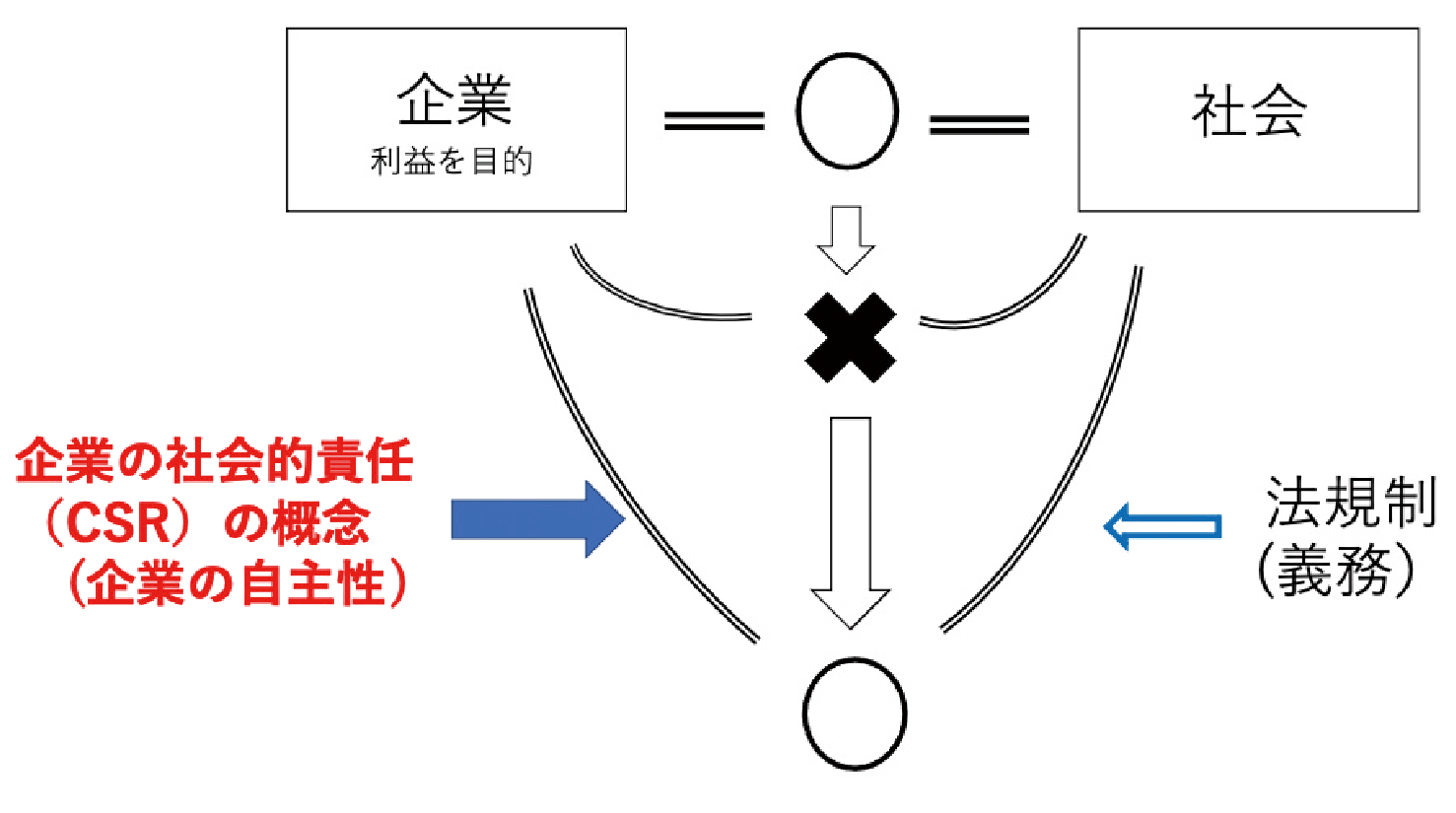

利益を目的に含む「経済活動」と「CSV等の活動」は財務価値の向上に寄与し、「法規制の順守」は義務強制的に企業を従わせる点でマネジメント対象ではない。非財務価値の向上を目的にするには原点の「企業と社会」論に基づくCSR活動が求められる。

原点の「企業と社会」論は19〜20世紀初頭に企業が冷徹に利益追求した結果、それまで社会全体の利益と一致していた企業の利益追求活動が必ずしも一致しなくなり、企業と社会の適切な関係を再構築する理論として生起し、CSR概念は法規制による強制ではなく、企業の自主性により双方の利益を調整して適切な関係を構築する手段と位置づけられる(図2)。

原点の「企業と社会」論によるCSR活動は市場メカニズムが機能しない領域で自主的に両者の利益を調整する活動を意味し、企業の自主性を捨象したCarroll&Buchholtz型の「企業と社会」論によるCSR概念とは異なる。

(図2)原点の「企業と社会」論に基づくCSR概念

(図2)原点の「企業と社会」論に基づくCSR概念

<参考文献>

●GRI, the UN Global Compact and the WBCSD (2016).SDGs Compass-The guide for business action on the SDGs, the SDG Compass project,

HP https://sdgcompass.org/wp-content/uploads/2015/12/019104_SDG_Compass_Guide_2015.pdf (2021.1.16参照)

●SDGs経営/ESG投資研究会(2019)『SDGs経営ガイド』経済産業省

HP https://www.meti.go.jp/press/2019/05/20190531003/20190531003.html (2021.1.18参照)

●中野目純一・広野彩子(2011)「CSRの呪縛から脱却し、『社会と共有できる価値』の創出を」『復興の経営学 ここから始まる企業再創造』日経ビジネスオンライン,2011.5.16

HP http://business.nikkeibp.co.jp/article/manage/20110516/219999/ (2011.11.24参照)